Ett intressant blogginlägg skrivet av Hampus Brodén, VD Stabelo Group AB, med rubriken ”Så kan fastighetsmarknaden påverkas av inflation och räntor” publicerade i dagarna på Avanzas Blogg. Blogginlägget visar med hög precision läget avseende inflationsrisken och var vi befinner oss i skuldcyklernas värld. Den är läsvärd i sin helhet, men här fokuserar vi på två saker som kan vara intressanta att titta på lite närmare på; dels slutsatsen, dels ”några sista varnande ord”. Vi inleder dock med att upprepa en mindre del saker från blogginlägget vilket kan tjäna som en mycket kort sammanfattning av blogginlägget – som inte gör det helt rättvist – och som kontext för mina kommentarer avseende slutsatsen.

Vad är pengar och inflation

Pengar är skuldförhållande och har ibland, på senare tid, haft en koppling till guld. Sedan Nixon den 15 augusti 1971 avskaffade dollarns koppling till guldreserven – under tryck av skuldsättning relaterat till slösaktigt spenderande på det onödiga kriget i Sydostasien och Frankrikes agerande kan jag tillägga – finns ingen sådan koppling. Frågan väcks vad som nu ger pengarna värde och vilken koppling dessa har till verkligheten. Hampus Brodén sammanfattar läget med att skriva:

”Under ett enda kort tv-framträdande förflyttade Nixon hela den utvecklade världen till det system vi har idag där pengar helt saknar koppling till något annat av värde.”

Sedan dess blev upp till de alltmer oberoende centralbankerna att ordna prisstabilitet vilket de lyckats med i varierande grad. De är oberoende från de demokratiska valda företrädarna och från demokratin kan tilläggas. En teori om skuldcyklerna utvecklas och när räntan ”har nått noll (eller strax under noll) och de inte går att sänka mer samt när skulderna har nått så höga nivåer att det inte är hållbart att öka dem mer” kulminerar skuldcykeln.

Slutsats och några varnande ord

För att hoppa fram till slutsatsen i inlägget går vi till frågan är vad som händer vid det tillfället om vi nu befinner oss där. Brodén:

”OM vi befinner oss i det skedet så kan värdet på reala tillgångar (som fastigheter) att fortsätta öka i nominella termer, inte nödvändigtvis inflationsjusterat utan på grund av inflationen, samtidigt som skulder inflateras bort och utan att vi får se mycket högre räntor. Då vill man äga mycket fastigheter och ha mycket skulder (som då inflateras bort).”

Som VD för ett bolånebolag har han samma yrkesmässiga incitament i att folk köper fastigheter för (oftast) lånade pengar som undertecknad. Man vill tro att det inte påverkar oss i vår analys. Oavsett det så tror jag att det ovan nämnda är en missvisande slutsats. För det första bygger det som sagt på att räntan inte blir otroligt hög samtidigt: ”Utan att vi får se mycket högre räntor”. Finns det något som tyder på att det händer?

För det andra behöver det ändå inte bli så. Det som hänt med de som lånat på 70-talet är förvisso att deras lån ätits upp av inflationen, men om detta händer i ett läge där centralbankerna tappar kontrollen, vilket inte kan uteslutas, så blir det eventuellt istället att man kan tvingas sälja för att man inte klarar räntebetalningarna. Om det händer många samtidigt så blir det trångt till utgången och priserna rasar i nominella och reala tal.

Pudelns kärna

Pudelns kärna är att vi inte vet vad de som sitter bakom spakarna på centralbankerna får för infall i det läget. Efter det mest kända exemplet på hyperinflation – Tyskland 1923 – så tog Hjalmar Schacht kommandot och det blev inget upplyftande resultat. Då blev det deflation och nazidiktator för hela slanten. Vad det blir den här gången vet vi inte, men det är svårt att dra slutsatsen att hög belåning och ägande av fastigheter är bäst i det läget.

I sina ”sista varningens ord” påpekar Brodén att det kan bli svajigt och att centralbankirer ibland misslyckas, vilket är lite av ett understatement. Bra ”att ha en buffert” kan jag skriva under på, men man vet inte vad reaktionen på inflationen blir – så det är osäkert om det räcker. Viktigt också, som Brodén skriver, att komma ihåg att vi inte vet när det smäller:

”Även om ramverket är 100% korrekt och allt talar för att vi befinner oss i slutet av den här cykeln så är det fullt möjligt att det tar ytterligare 10 år innan den når sin kulmen.”

Det enda vi vet är att om centralbankerna fortsätter trycka pengar i dagens takt så får vi antingen öka produktionen eller vara inställda på ett inoptimalt utfall oavsett om vi äger vårt boende eller hyr. I värst fall kommer efter 20-talets inflation 30-talets politik.

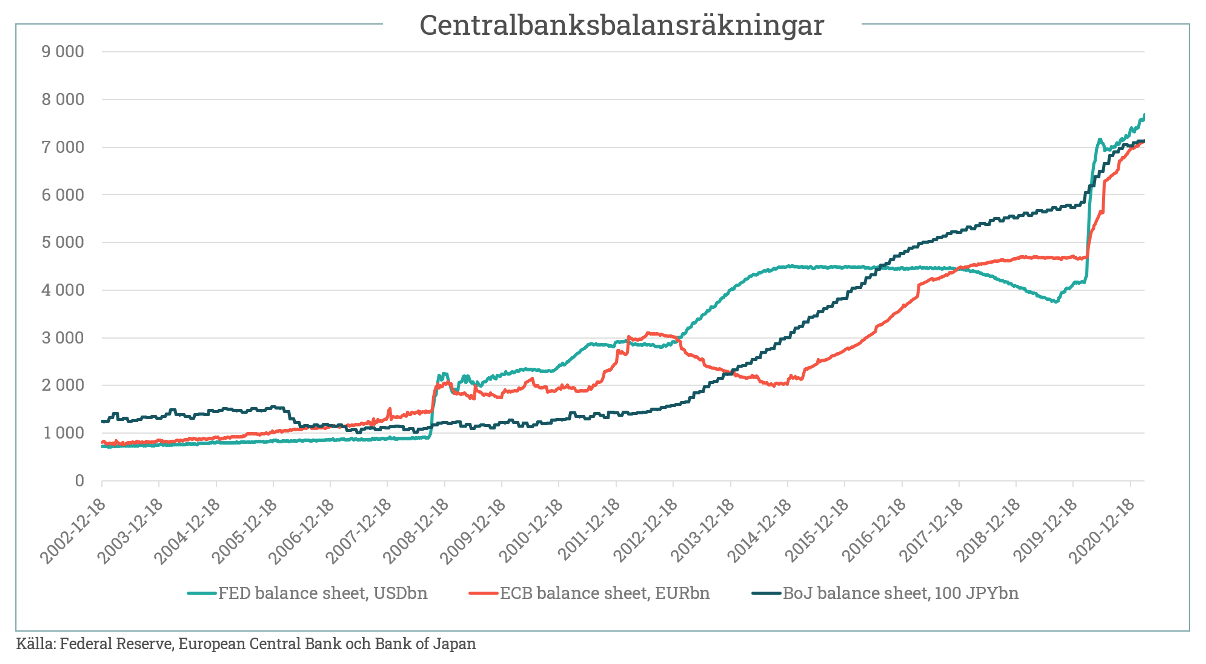

Bilden ovan är lånad från blogginlägget. Notera att utvecklingen accelererat sedan Bear Sterns sammanbrott 2007.